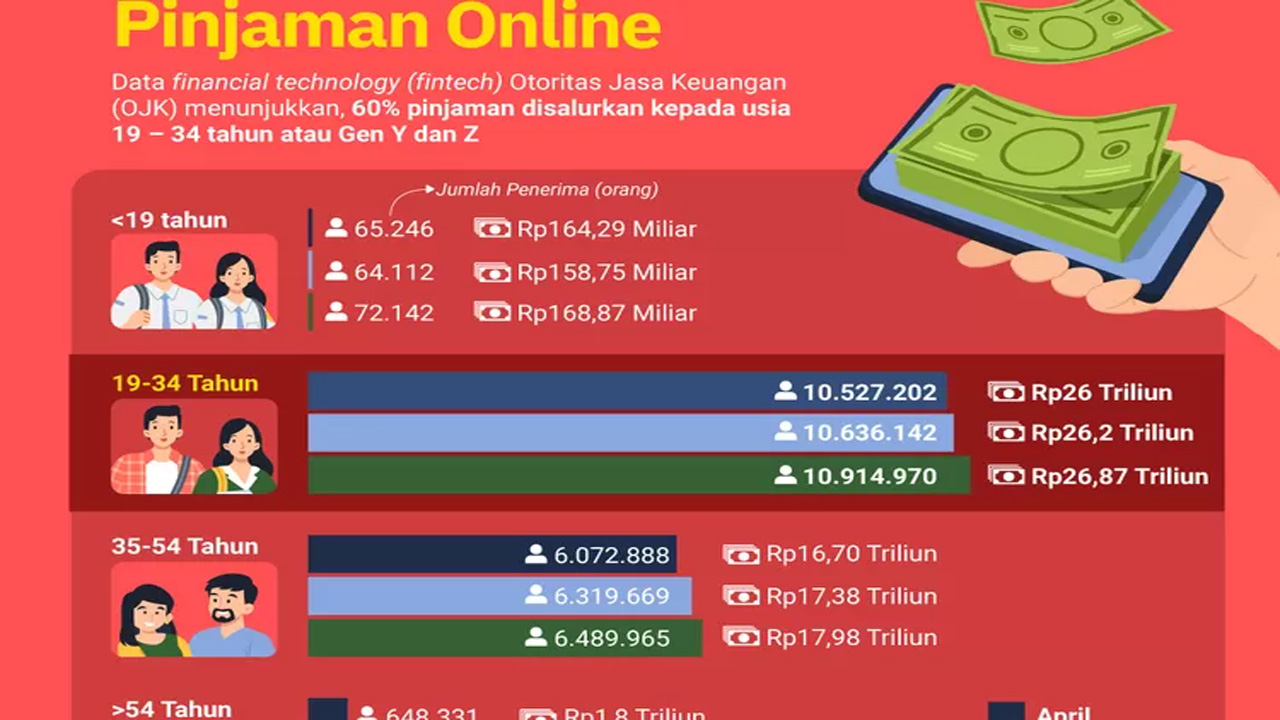

Generasi Muda Dominasi Pengguna Pinjol di Indonesia, Usia 19–34 Tahun Paling Aktif

Jurnal Tempo – Otoritas Jasa Keuangan (OJK) melalui laporan Statistik LPBBTI April 2025 mengungkap bahwa kelompok usia 19–34 tahun menjadi peminjam paling dominan dalam layanan pinjaman online (pinjol) di Indonesia. Jumlah pinjaman yang berasal dari kelompok usia ini mencapai Rp38,34 triliun, atau hampir setengah dari total outstanding nasional.

Outstanding Pinjol Nasional Tembus Rp76,16 Triliun

Secara keseluruhan, total nilai pinjaman yang belum dilunasi atau outstanding mencapai Rp76,16 triliun per April 2025. Selain usia 19–34 tahun, peminjam usia 35–54 tahun tercatat menyumbang pinjaman sebesar Rp34,28 triliun. Sementara itu, kelompok usia di atas 54 tahun berkontribusi sebesar Rp3,46 triliun, dan usia di bawah 19 tahun tercatat meminjam sebesar Rp303,9 miliar.

Pinjaman Lancar Didominasi Generasi Milenial dan Gen Z

Dalam kategori pinjaman lancar—yakni pinjaman yang belum jatuh tempo—OJK mencatat jumlahnya mencapai Rp65,07 triliun. Menariknya, usia 19–34 tahun kembali mendominasi, dengan total pinjaman lancar sebesar Rp32,68 triliun. Angka ini menegaskan bahwa kelompok muda tidak hanya aktif meminjam, tetapi juga relatif tertib dalam membayar kewajiban tepat waktu.

Pinjaman Dalam Perhatian Khusus Juga Banyak dari Usia Muda

Kategori kedua adalah pinjaman dalam perhatian khusus, yaitu pinjaman yang keterlambatannya kurang dari 30 hari. Total nilainya mencapai Rp4,6 triliun, dan Rp2,4 triliun di antaranya berasal dari peminjam berusia 19–34 tahun. Ini menandakan bahwa meskipun aktif, sebagian generasi muda mulai menunjukkan gejala kesulitan membayar tepat waktu.

Pinjaman Kurang Lancar Perlu Diwaspadai

Pinjaman kurang lancar—yakni keterlambatan pembayaran antara 30 hingga 60 hari—mencapai Rp2,3 triliun secara nasional. Dari jumlah tersebut, kelompok usia 19–34 tahun menyumbang sekitar Rp1,1 triliun. Ini mengindikasikan bahwa meskipun masih dalam kategori wajar, tingkat risiko finansial pada kelompok muda mulai meningkat.

Pinjaman Tidak Lancar Didominasi Usia Produktif Muda

Kategori berikutnya adalah pinjaman tidak lancar (60–90 hari), dengan total Rp2,3 triliun. Lagi-lagi, kelompok usia 19–34 tahun menyumbang paling besar, yakni Rp1,9 triliun. Tingginya nominal pada kategori ini menunjukkan bahwa sejumlah peminjam muda mulai mengalami tekanan pembayaran yang serius.

Kebiasaan Finansial Digital Terbentuk Sejak Usia Muda

Data ini sekaligus menggambarkan pola kebiasaan finansial baru di era digital. Generasi muda kini menjadikan fintech lending sebagai solusi instan untuk kebutuhan harian, gaya hidup, maupun modal usaha kecil. Namun, penggunaan yang tinggi juga harus dibarengi dengan pemahaman risiko dan kemampuan membayar.

Perlu Literasi Keuangan yang Lebih Kuat untuk Gen Z dan Milenial

Melihat dominasi usia muda dalam semua kategori pinjaman, baik lancar maupun bermasalah, literasi keuangan digital menjadi sangat penting. Tanpa edukasi menyeluruh, kelompok ini berpotensi terjebak dalam lingkaran utang yang sulit diatasi. OJK dan lembaga keuangan perlu menggencarkan kampanye cerdas pinjam dan bijak bayar.

Pinjol Jadi Cerminan Gaya Hidup Finansial Generasi Modern

Tingginya partisipasi usia 19–34 tahun dalam pinjol juga menunjukkan perubahan gaya hidup keuangan. Generasi ini cenderung memilih solusi cepat dan digital, menghindari prosedur bank konvensional yang rumit. Namun, kecepatan dalam mengakses dana harus dibarengi dengan kesadaran tanggung jawab jangka panjang.

Dominasi Usia Muda Harus Diimbangi Pengawasan dan Edukasi

Dominasi usia 19–34 tahun dalam penggunaan pinjaman online patut menjadi perhatian semua pihak. Meskipun mereka menunjukkan kemampuan adaptasi teknologi yang tinggi, data juga menunjukkan kerentanan terhadap keterlambatan dan gagal bayar. Oleh karena itu, kolaborasi antara regulator, edukator, dan penyedia pinjol sangat dibutuhkan agar ekosistem keuangan digital tetap sehat dan berkelanjutan.